Abschlussprüfung Teil 2

Teil 2 - mündlich (Kundengespräch)

In diesem mündlichen Prüfungsbereich „Kommunikation und Handeln im Kundenkontakt“ findet eine höchstens 15-minütige Gesprächssimulation statt. Hierbei steht nicht der Verkauf im Vordergrund. Im Fokus der Gesprächssimulation befinden sich folgende Aspekte:

- Systematische und zielorientierte Gesprächsführug

- Ganzheitliche Berücksichtigung der Interessen von Kundinnen und Kunden

- Eingehen auf Fragen und Einwände von Kundinnen und Kunden

- Gesprächsunterstützender Medieneinsatz (analog oder digital)

- Erkennen und Benennen von Kundenbedarfen, die über den Gesprächsanlass hinaus gehen

Weitere Inhalte auf dieser Seite

Zugelassene Hilfsmittel

Hier findest Du für alle Teile der Abschlussprüfung die zugelassenen Hilfsmittel.

Film für den mündlichen Prüfungsbereich Kundengespräch

Alles, was Prüfer:innen zur Vorbereitung und Durchführung des mündlichen Prüfungsbereichs „Kommunikation und Handeln im Kundenkontakt“ in der Versicherungswirtschaft“ wissen müssen: Kompakt, verständlich und beispielhaft im Film dargestellt. Inklusive einem Prüfungsgespräch in Echtzeit (15 Minuten) und wertvollen Hinweisen, Empfehlungen und Tipps bis hin zum anschaulichen Einsatz des Beurteilungs- und Bewertungsbogens und der Berechnung des Ergebnisses.

Der Film ist kein Best-Practice-Beispiel zur Erlangung von besonders guten Noten für die zu prüfende Person. Schwerpunkt der Darstellung ist die gemeinsame Bewertung und Notenfindung durch den Prüfungsausschuss.

Ein weiterer Film gibt nützliche Tipps und Hinweise zur Vorbereitung des Prüfungsausschusses auf die mündliche Prüfung sowie auf eine mögliche mündliche Ergänzungsprüfung. Der Trailer gibt einen ersten Einblick.

Film zum Kundengespräch in Originallänge ansehen?

Bitte melde Dich an, um den Film anzusehen. Noch nicht registriert? Hier geht's zur Registrierung.

Praxisbezogene Aufgabe (Fallvorgabe)

Dem Gespräch liegt eine praxisbezogene Situation aus einem Kundenbedarfsfeld zugrunde. Hierfür wird von den Ausbildenden mit der Anmeldung zu Teil 2 der Abschlussprüfung ein Gebiet (Kundenbedarfsfeld) festgelegt. Der Prüfungsausschuss stellt der zu prüfenden Person zwei praxisbezogene Aufgaben aus dem gewählten Kundenbedarfsfeld zur Auswahl. Die zu prüfende Person hat dann 15 Minuten zur Verfügung, um eine der beiden praxisbezogenen Aufgaben auszuwählen und sich anhand dieser auf die Gesprächssimulation vorzubereiten.

Die Fallvorgabe (praxisbezogene Aufgabe) sieht üblicherweise vor, dass es sich um ein Folgegespräch handelt. Daher wird die Fallvorgabe eine Fülle von Vorinformationen, die aus dem Erstgespräch oder einer Gesprächsnotiz aus dem Kollegium stammt, enthalten.

Das Gespräch beschränkt sich stets auf die Absicherung des gewählten Kundenbedarfsfeldes. Es kann sich also um Neu- aber auch um Bestandskundschaft handeln. Nicht hingegen kommt eine Schadenregulierung für die Gesprächssimulation in Betracht.

Zu jedem Gebiet/Kundenbedarfsfeld findet sich in der Tabelle ein entsprechendes Beispiel einer Fallvorgabe sowie ein leeres Dokument, dass für die Erstellung von neuen Fallvorgaben genutzt werden kann.

| Gebiet / Kundenbedarfsfeld | Beispiel einer Fallvorgabe | Dokument zur |

|---|---|---|

Absicherung von Wohnen und Wohneigentum | PDF runterladen | Vorlage (docx) runterladen |

Absicherung von Berufsausübung und Freizeitgestaltung | PDF runterladen | Vorlage (docx) runterladen |

Absicherung von Mobilität und Reisen | PDF runterladen | Vorlage (docx) runterladen |

Förderung der Gesundheit sowie | PDF runterladen | Vorlage (docx) runterladen |

Vorsorge für das Alter und die Vermögensbildung | PDF runterladen | Vorlage (docx) runterladen |

Absicherung des Einkommens und | PDF runterladen | Vorlage (docx) runterladen |

Absicherung von Nicht-Privatkunden | PDF runterladen | Vorlage (docx) runterladen |

Weitere Anregungen und Tipps zur Erstellung von Fallvorgaben

Die rechte Spalte der Tabelle oben soll dich bei der Erstellung von Fallvorgaben unterstützen. Weitere Anregungen und Hilfestellungen erhältst du, wenn du dich hier anmeldest. Noch nicht registriert? Hier geht's zur Registrierung.

Fallvorgaben mit KI generieren

Weitere Inhalte ansehen?

Bitte melde Dich an, um alle Inhalte dieser Seite zu sehen zu können. Noch nicht registriert? Hier geht's zur Registrierung.

Versicherungs-/Finanzanlagelösungen im Kundenbedarfsfeld

Im Kundengespräch sollen von der zu prüfenden Person auf Basis der jeweiligen Fallvorgabe zunächst Bedarfe ermittelt und für deren Deckung anschließend eine Lösung durch Versicherungs- bzw. Finanzanlageprodukte vorgeschlagen werden. Umgangssprachlich werden diese „Lösungen“ gern als „Sparten“ bzw. „Produkte“ bezeichnet.

Es stellt sich also die Frage, welche typischen Bedarfe und Lösungen den jeweiligen Kundenbedarfsfeldern zuzuordnen sind.

Das Wichtigste vorweg: Eine exklusive Zuordnung von Bedarfen und Lösungen (also damit auch von Sparten/Produkten) zu einem Kundenbedarfsfeld gibt es nicht. Denn wie im „echten Leben“ von Privatkunden überschneiden sich die verschiedenen Kundenbedarfsfelder an mehreren Stellen.

Dennoch differenziert der Beobachtungs- und Bewertungsbogen nach Haupt- und Zusatzbedarfen. Hauptbedarfe werden in der Kategorie 2 und Zusatzbedarfe in der Unterkategorie 3.3 bewertet.

Die jeweiligen Haupt- und Zusatzbedarfe lassen sich ebenfalls nicht exklusiv (z. B. in Form einer Tabelle) zuordnen, sondern ergeben sich immer aus der Fallvorlage.

Beispiele:

-

Ein Produkt kann in unterschiedlichen Kundenbedarfsfeldern zum Hauptbedarf gehören. So kann z. B. die Auslandsreisekrankenversicherung im Kundenbedarfsfeld „Gesundheit fördern, Krankheit und Pflege absichern“ einen Hauptbedarf darstellen, wenn beispielsweise in der Fallvorlage beschrieben wird, dass eine GKV-versicherte Person ihren Krankenversicherungsschutz ergänzen möchte. Genauso kann die Auslandsreisekrankenversicherung aber auch im Kundenbedarfsfeld „Mobilität und Reisen absichern“ einen Hauptbedarf darstellen, wenn in der dazugehörigen Fallvorlage beschrieben wird, dass es dort z. B. um Auslandreisen geht, die mit einem zuzulassenden PKW unternommen werden.

-

Je nach Fallvorlage kann eine Sparte/ein Produkt in ein und demselben Kundenbedarfsfeld manchmal zum Hauptbedarf und manchmal gar nicht zum Bedarf gehören. Ist in einer Fallvorlage zum Kundenbedarfsfeld „Wohnen und Wohneigentum absichern“ beispielsweise beschrieben, dass die Kundschaft vom Elternhaus in die erste eigene Mietwohnung zieht, gehört die Wohngebäudeversicherung auf der Basis dieser Fallvorgabe gar nicht zum Bedarf innerhalb des Kundenbedarfsfeldes. Wird im selben Kundenbedarfsfeld eine Fallvorgabe gewählt, in der der Umzug in ein gekauftes Einfamilienhaus zugrunde gelegt wird, gehört die Wohngebäudeversicherung zum Hauptbedarf.

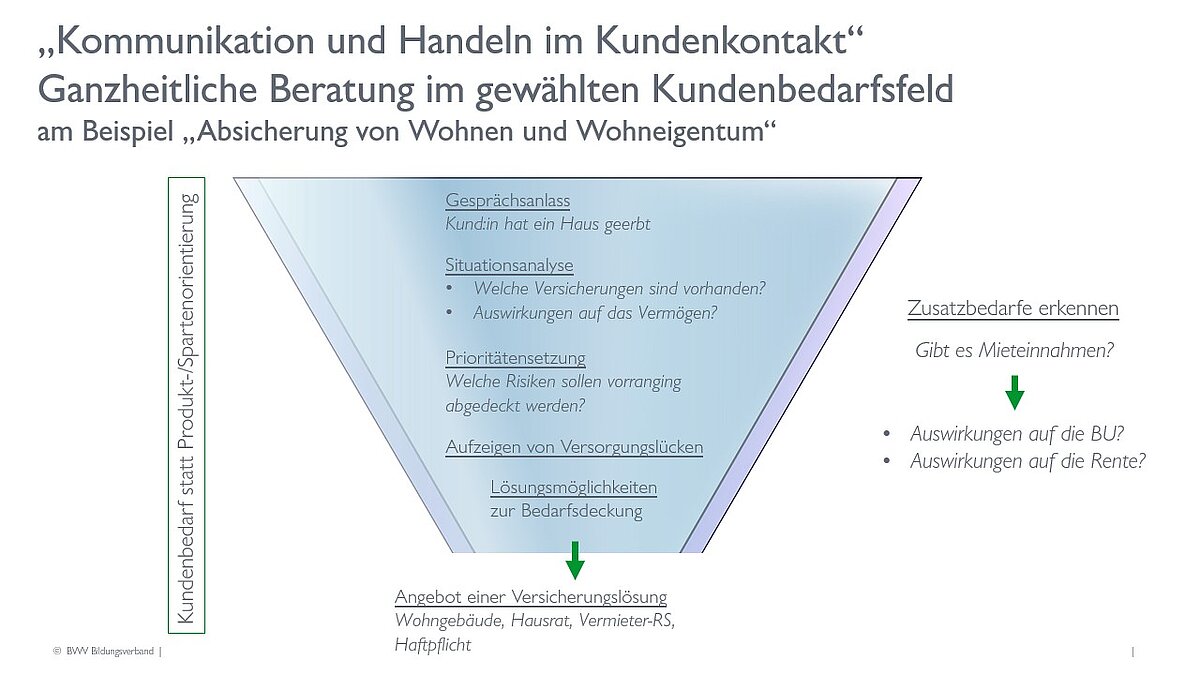

Es hängt also immer davon ab, welche Situationsbeschreibung in der Fallvorlage gegeben ist, ob eine Sparte/ein Produkt dann in dem zugrundeliegenden Kundenbedarfsfeld zum Hauptbedarf, zum Zusatzbedarf oder gar nicht zum Bedarf gehört. Das nachstehende Trichter-Modell verdeutlicht innerhalb eines Kundenbedarfsfeldes den Weg von der in der Fallvorlage enthaltenen Situation hin zu Identifikation von Sparten/Produkten als Haupt- oder Zusatzbedarf.

In diesem Modell kann das Handeln einer zu prüfenden Person zu einem Kundenbedarfsfeld in der Vorbereitungszeit und im Kundengespräch selbst mit einem Trichter verglichen werden. Nur was durch die gewählte Fallvorgabe an Informationen gegeben ist, kann

-

analysiert

-

priorisiert und

-

entsprechende Versorgungslücken identifiziert werden, aus denen ein Absicherungsbedarf erkannt und

-

mittels konkreter Sparten/Produkten gedeckt wird (Lösung).

Würde in dem abgebildeten Trichter nun ein anderer Gesprächsanlass hineingegeben, würden sich andere Hauptbedarfe (Angebot einer Versicherungs- bzw. Finanzanlagelösung) sowie andere Zusatzbedarfe ergeben. Möglicherweise würden manche Sparten/Produkte gar keine Rolle mehr spielen.

Würde der Gesprächsanlass z. B. lauten: „Kunde zieht mit seiner Lebenspartnerin in eine größere Mietwohnung“, würde sich der Hauptbedarf auf die Hausratversicherung, die Elementarschadenversicherung, die Miet-Rechtsschutzversicherung sowie die Glasversicherung richten. Die Priorisierung wäre aus weiteren Details der Fallvorlage abzuleiten und zu begründen. Die Wohngebäude-, Vermieter-Rechtsschutz- und Haus- und Grundbesitzerhaftpflichtversicherung würde keine Rolle mehr spielen. Auch bei den Zusatzbedarfen würde die Renten- und Berufsunfähigkeitsversicherung nicht mehr relevant sein. Womöglich könnte bei den Zusatzbedarfen aber die Privathaftpflichtversicherung, die Rechtsschutzversicherung (ggf. je nach weiterer Ausgestaltung der Fallvorlage im Hinblick auf die Beseitigung einer entstehenden Doppelversicherung) oder andere Sparten/Produkte Einzug halten.

Lösungsmöglichkeiten zur Bedarfsdeckung

Beobachtungs- und Bewertungsbogen

Das Prüfungsgespräch wird protokolliert und bewertet. Hierfür hat der BWV Bildungsverband gemeinsam mit Expert:innen aus der Branche sowie mit wissenschaftlicher Begleitung des Forschungsinstituts Betriebliche Bildung (f-bb) folgenden Beobachtungs- und Bewertungsbogen entwickelt, der mit dem DIHK abgestimmt ist.

Der Beobachtungs- und Bewertungsbogen kann hier heruntergeladen werden (bei Klick aufs Bild öffnet sich ein PDF in einem neuen Fenster):

Die 2. Seite des BB-Bogens kann hier heruntergeladen werden. Sie kann dazu genutzt werden, die Notizen der Beobachtungen fortzuführen, wenn der Platz im BB-Bogen nicht ausreicht. Aber auch Prüfende, die nicht den BB-Bogen ausfüllen, können ihre Beobachtungen auf diesem Extra-Bogen notieren. Die ausgefüllten Zusatzbögen können dann dem BB-Bogen beigefügt werden. Damit die Vorder- und Rückseite (beidseitig) gedruckt werden kann, haben wir die Seite zweimal hintereinander im Download bereitgestellt.

Hier ist eine interaktive Version, die direkt am Bildschirm ausgefüllt werden kann. Die Ergebnisberechnung erfolgt automatisch anhand der eingegebenen Punktzahlen.

Die Gewichtung kann individuell angepasst werden. Hinweis: Achte aber bitte darauf, dass die Summe der Gewichtungsfaktoren 1 (= 100 Prozent) ergibt. Je nach Konfiguration deines Rechners, musst du bei der Eingabe der Gewichtungsfaktoren ggf. einen Punkt statt eines Kommas verwenden.

Beschreibung der Inhalte des BB-Bogens

Eine Handreichung zur Anwendung des BB-Bogens kann hier heruntergeladen werden.

Positiv-Negativ-Liste

Neben der Entwicklung des Beobachtungs- und Bewertungsbogens hat der BWV Bildungsverband gemeinsam mit Expert:innen aus der Branche sowie mit wissenschaftlicher Begleitung des Forschungsinstituts Betriebliche Bildung (f-bb) eine Positiv-Negativ-Liste erstellt. Diese verdeutlicht, welches Verhalten pro Unterkategorie im Beobachtungs- und Bewertungsbogen die zu prüfende Person beispielsweise positiv bzw. negativ zeigen könnte. Die Positiv-Negativ-Liste kann hier heruntergeladen werden.

Downloads

- Beobachtungs- und Bewertungsbogen im Prüfungsbereich "Kommunikation und Handeln im Kundenkontakt"

- 2. Seite des BB-Bogens (für Notizen)

- Interaktiver Beobachtungs- und Bewertungsbogen im Prüfungsbereich "Kommunikation und Handeln im Kundenkontakt"

- Handreichung zur Anwendung des BB-Bogens

- Positiv-Negativ-Liste für den Prüfungsbereich „Kommunikation und Handeln im Kundenkontakt“